Estados Financieros Básicos de Gómez Giovanny

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en sus actividades a lo largo del período.

- La utilidad de la información contable

La información presentada en los estados financieros interesa a:

- La administración, para la toma de decisiones, después de conocer el rendimiento, crecimiento y desarrollo de la empresa durante un periodo determinado.

- Los propietarios para conocer el progreso financiero del negocio y la rentabilidad de sus aportes.

- Los acreedores, para conocer la liquidez de la empresa y la garantía de cumplimiento de sus obligaciones.

- El estado, para determinar si el pago de los impuestos y contribuciones esta correctamente liquidado.

- Balance General:

El balance general se debe elaborar por lo menos una vez al año y con fecha a 31 de diciembre, firmado por los responsables:

- Contador

- Revisor fiscal

- Gerente

Cuando se trate de sociedades, debe ser aprobado por la asamblea general.

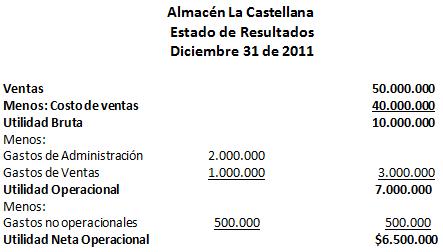

- Estado de resultados o de ganancias y perdidas

Es un documento complementario donde se informa detallada y ordenadamente como se obtuvo la utilidad del ejercicio contable.

Compuesto por los siguientes elementos:

- Cuentas Nominales (Transitorias o de Resultados)

- Cuentas de Ingresos

- Cuentas de Egresos

- Estado de cambios en el patrimonio o estado de superávit

Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo,muestra la diferencia entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los socios.

Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo,muestra la diferencia entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los socios.

Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo,muestra la diferencia entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los socios.

Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo,muestra la diferencia entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los socios.

- El estado de origen y aplicación de fondos

Este Estado se utiliza para pronosticar posibles situaciones de riesgo que tenga la empresa, pero su objetivo principal está centrado en la utilidad que tiene para evaluar la procedencia y utilización de fondos en el largo plazo.

- Clasificación de orígenes y aplicaciones de caja:

Los Orígenes de caja son todas aquellas partidas que aumentan el efectivo de la empresa, mientras que las Aplicaciones son todas aquellas partidas que la disminuyen.

Orígenes

- Disminución de un activo.

- Aumento de un pasivo.

- Utilidades netas después de impuestos.

- Depreciación y otros cargos a resultados que no requieran pagos en efectivo.

- Ventas de acciones

Aplicaciones

- Aumento de un activo.

- Disminución de un pasivo.

- Pérdida neta.

- Pago de dividendos.

- Readquisición o retiro de acciones

Los Orígenes de caja son todas aquellas partidas que aumentan el efectivo de la empresa, mientras que las Aplicaciones son todas aquellas partidas que la disminuyen.

Orígenes

- Disminución de un activo.

- Aumento de un pasivo.

- Utilidades netas después de impuestos.

- Depreciación y otros cargos a resultados que no requieran pagos en efectivo.

- Ventas de acciones

Aplicaciones

- Aumento de un activo.

- Disminución de un pasivo.

- Pérdida neta.

- Pago de dividendos.

- Readquisición o retiro de acciones

- El estado de flujos de efectivo

El estado de flujos de efectivo es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación.

- Objetivo General:

ES presentar información pertinente y concisa, relativa a los recaudes y desembolsos de efectivo de un ente económico durante un periodo para que los usuarios de los estados financieros tengan elementos adicionales para examinar la capacidad de la entidad para generar flujos futuros de efectivo.

Para cumplir con el objetivo general, se debe mostrar de manera clara la variación que ha tenido el efectivo durante el periodo frente a las actividades de:

- Operación: Aquellas que afectan los resultados de la empresa, están relacionadas con la producción y generación de bienes y con la prestación de servicios.

- Inversión: Incluyen el otorgamiento y cobro de préstamos, la adquisición y venta de inversiones y todas las operaciones consideradas como no operacionales.

- Financiación: determinados por la obtención de recursos de los propietarios y el reembolso de rendimientos.

REFERENCIA:

- http://www.gestiopolis.com/estados-financieros-basicos/

Para cumplir con el objetivo general, se debe mostrar de manera clara la variación que ha tenido el efectivo durante el periodo frente a las actividades de:

- Operación: Aquellas que afectan los resultados de la empresa, están relacionadas con la producción y generación de bienes y con la prestación de servicios.

- Inversión: Incluyen el otorgamiento y cobro de préstamos, la adquisición y venta de inversiones y todas las operaciones consideradas como no operacionales.

- Financiación: determinados por la obtención de recursos de los propietarios y el reembolso de rendimientos.

Evaluación Cars Harris

Referencia 1:

- http://www.gestiopolis.com/estados-financieros-basicos/

- Credibilidad:

Comentarios:Esta investigación fue hecha por un especialista en Finanzas.

- Precisión:

Comentarios:La investigación tiene 3 años de ser publicada así que es necesario que renueven el contenido ya que las finanzas cambian cada día.

- Racionabilidad:

- Soporte:

Comentarios:Tiene varios vinculo que nos llevan a consultar distintas fuentes del tema.

ok muy bien.

ResponderBorrar